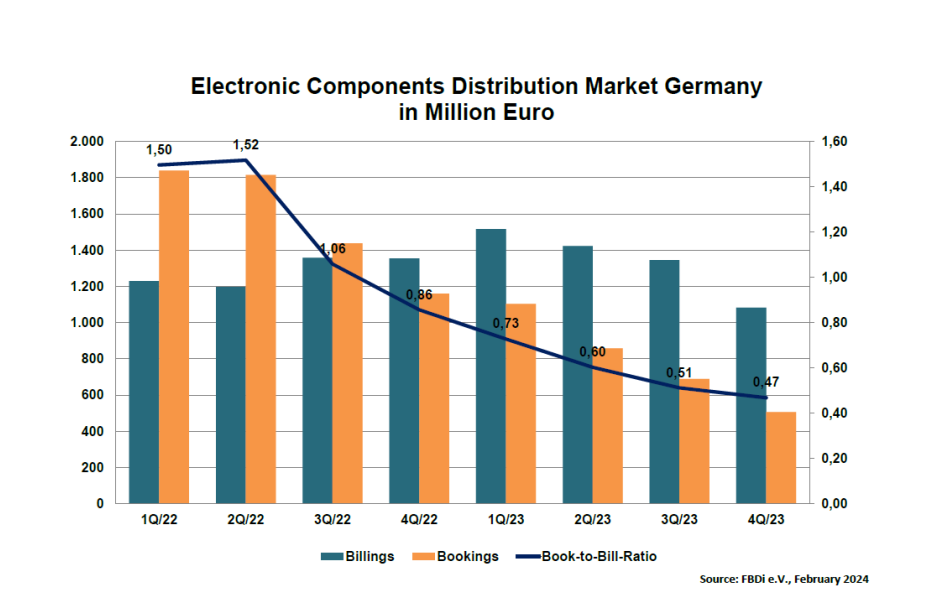

Le plus grand marché européen de la distribution de composants électroniques est en perte de vitesse depuis le quatrième trimestre 2023. Selon FBDI, l’association professionnelle allemande de la distribution des composants, les ventes des distributeurs agréés FBDi ont chuté de 20,1% à 1,08 milliard d’euros, tandis que le book-to-bill s’est élevé à seulement 0,47, de mauvaise augure pour les prochains trimestres. Cela n’entache pas (encore ?) les résultats annuels, puisque 2023 s’est achevé sur une hausse de 4,4% à 5,37Md€.

Les semi-conducteurs ont écrasé le marché en 2023 : leurs ventes ont augmenté de plus de 10% pour atteindre le chiffre « record » de 3,73Md€, en dépit d’un important repli de 21% à 745M€ au cours du dernier trimestre. Les composants passifs et l’électromécanique ont opéré un recul général, tant au 4e trimestre que sur l’ensemble de l’année : les passifs ont baissé de 15,9% (136M€) au dernier trimestre et de 5,6% (669M€) sur l’année, tandis que l’électromécanique ont fléchi de 18,1% (128M€) lors des trois derniers mois et de 7,3% (620M€) sur l’année complète. Sans plus de précisions, FBDi évoque des « baisses similaires enregistrées pour les capteurs, les écrans, les alimentations et les assemblages. La répartition des ventes par groupes de composants est, elle, restée quasiment inchangée ».

Ces résultats ont amené les commentaires suivants de la part de Georg Steinberger, le CEO de FBDi : « Les prochains trimestres devraient être marqués par un faible niveau de nouvelles commandes dans les activités existantes. L’accent devrait donc être clairement mis sur le développement de nouvelles conceptions et de nouveaux projets, qui n’ont probablement pas été une priorité chez les clients en raison des difficultés de livraison au cours des deux dernières années. […] Les perspectives positives de la plupart des analystes de marché pour 2024 concernent principalement un domaine qui pourrait servir de moteur : les mémoires et les processeurs qui prennent en charge les applications d’IA dans les centres de données. La réalité en Europe est différente : nous sommes confrontés à un secteur industriel affaibli et à un secteur automobile sous pression, qui sont les deux principaux clients pour les composants et la distribution. Les perspectives en Europe sont donc plutôt modérées cette année, avec l’espoir d’un redressement après l’été. Notre appel serait de ne pas s’impliquer dans des guerres de prix inutiles, d’autant plus que les coûts de production des composants ne diminuent pas, mais de se concentrer sur la force d’innovation de l’Europe et d’inspirer le marché avec de nouvelles idées ».

Il a également pointé un problème qui « n’est bon pour personne : la radicalisation croissante des franges de droite de la société, jusqu’au centre : il est temps pour nous, en tant qu’industrie, de prendre une position beaucoup plus ferme contre les actes anti-humains et les tendances antidémocratiques qui nuisent à la société, à l’économie et à la réputation de l’Allemagne en tant que pays cosmopolite ». Le FBDi cite Michael Huether, de l’Institut der deutschen Wirtschaft (IW), lequel estime les dégâts causés par les projets économiques « audacieux de l’AFD [le parti d’extrême-droite Alternative für Deutschland] et de ses alliés à 500Md€ de pertes et à 2,2 millions d’emplois, sans compter les bouleversements sociaux ».