Le quatrième trimestre 2023 a sonné le glas d’une longue période de croissance sur le marché européen de la distribution de composants, d’après l’organisation Dmass Europe. Ses adhérents, constitués de distributeurs et de fabricants, ont déclaré un chiffre d’affaires consolidé de 4,45 milliards d’euros, soit un repli de 17,3% en glissement annuel.

Dans le détail, la chute la plus conséquente est à porter au crédit des semi-conducteurs (-18,5%) qui pèsent plus à 3,1Md€. Six régions enregistrent une baisse supérieure à 20% : l’Allemagne, l’Autriche, l’Italie, la Suisse, Israël et les pays nordiques. La France sauve la mise avec une baisse de « seulement » 11,3% à 228,6M€.

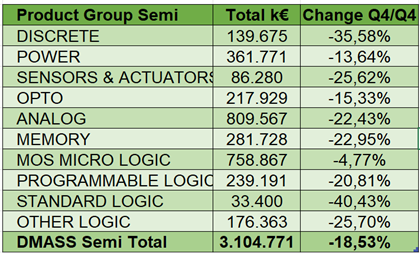

Les composants IP&E (interconnexions, passifs et électromécaniques) ont enregistré une baisse de 14,3% à 1,35Md€. Les composants passifs ont particulièrement souffert : -18% (à 511M€), contre -11,7% pour les électromécaniques (à 737M€) et -12,85% pour les alimentations. Ici, la France a enregistré un repli de 5,3% à 135,1M€, alors que de nombreuses zones ont vu leurs chiffres plonger de plus de 15% : l’Allemagne (à 310M€), l’Autriche, la Belgique, les pays nordiques, la Suisse, l’Europe de l’Est et les pays « autres ». La palme revient à Israël, avec -27,6%. Seuls deux pays sont restés positifs : la Turquie et la Roumanie. Pour ce qui concerne les puces, seuls les microprocesseurs ont progressé (+17,6 %), les autres ayant connu des baisses variant entre -4,77% (Mos micro logic), et –40,4% pour les circuits logiques standards. Ailleurs, les baisses sont toutes supérieures à 13%, sur un marché en chute globale de 18,5% et totalisant 3,1Md€.

Cependant, les apparences sont sauves à l’échelon annuel, puisque la totalité des ventes de la distribution a représenté 21Md€ (+0,2%) en 2023, battant de peu l’ancien record de 2022. Ce sont les semi-conducteurs qui ont porté le marché (+4 %), alors que les IP&E ont baissé de 7,7%. Finalement, Hermann Reiter, le président de Dmass, a estimé que « le ralentissement attendu a été atténué par un très bon premier semestre 2023, ce qui a donné lieu à une nouvelle année record. Certes, les revenus de la distribution ont été tirés par les commandes et les ventes décalées de 2024, gonflant significativement les résultats de 2023. La conséquence est que nous sommes désormais confrontés à une contraction du marché qui ramène l’activité en ligne avec les moyennes de croissance à long terme. Notre espoir pour 2024 réside dans une hausse globale du marché grâce au battage médiatique autour de l’intelligence artificielle qui pourrait entraîner l’ensemble du marché. Nous espérons que pour l’Europe en général, la distribution de composants et leurs clients en particulier, cet effet se produira au mieux vers la fin 2024 ».