L'Europe est forte dans l’électronique automobile, l’électronique industrielle, l’aérospatial-défense-sécurité ainsi que dans le domaine des industries de la santé. Dans les segments des produits de consommation de masse, l’Europe est plus faible.

Une étude du cabinet Decision réalisée pour le compte de la Commission européenne donne une image de la situation industrielle de la chaîne de valeur électronique européenne, depuis la micro- et nanoélectronique jusqu’aux utilisateurs finaux des systèmes incorporant de l'électronique, et de sa position dans le monde. Elle montre que l’Europe détient des positions fortes dans les segments de l’électronique professionnelle et embarquée.

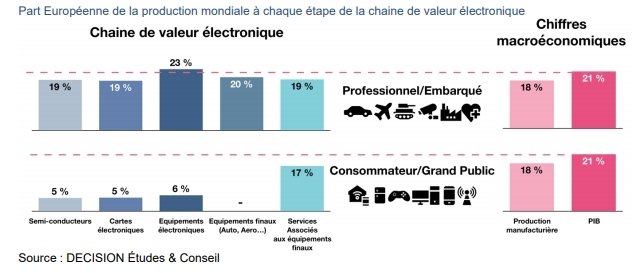

La hiérarchie par ordre d’importance des segments applicatifs dans l’écosystème électronique européen diffère sensiblement de celui constaté au niveau mondial. En Europe les premiers segments utilisateurs sont l’industriel, l’aérospatial-défense-sécurité et l’automobile, alors qu’au niveau mondial les segments dominants restent les marchés de consommation de masse (téléphones mobiles, PC).

La part de l’Europe dans la production mondiale de systèmes électroniques est la plus forte là où l’Europe est également forte dans la production de plateformes incorporant ces systèmes. Ainsi, la base industrielle européenne est très forte dans l’industrie automobile. Mais elle est plus forte encore dans l’électronique automobile, en termes d’activités à haute valeur ajoutée (ingénierie, R&D) mais aussi en termes de production. L’Europe est au premier rang mondial dans ce domaine, avec 27% de la production mondiale, devant la Chine (20%) et l’Amérique du Nord (18%).

L’Europe a aussi de fortes positions dans les équipements industriels, et l’électronique industrielle. L’Europe fournit 20% de la production mondiale d’électronique industrielle, ce qui la situe au second rang mondial, derrière la Chine (24%) et devant l’Amérique du Nord (19%).

Le poids de l’industrie aérospatial-défense-sécurité européenne est également prépondérant. C’est en Europe que sont localisés 22% de la production mondiale. Cela place l’Europe au second rang mondial, après l’Amérique du Nord (41%) et devant la Chine.

L’Union Européenne est compétitive dans le domaine des industries de la santé. Les pays de l’UE produisent 19% de l’électronique médicale mondiale, derrière l’Amérique du Nord (40%) et la Chine (20%).

Dans les segments des produits de consommation de masse, l’Europe est plus faible. La part de l’Europe dans la production mondiale reste cependant forte dans l’électroménager, mais décroit dans les autres segments. Elle détient 17% de la production mondiale d’équipements électroménagers, se classant ainsi au second rang mondial dans ce domaine derrière la Chine (37,5%) mais devant le reste de l’Asie (12,5%) et le reste du monde (12,5%) ; 11% de la production mondiale d’équipements audio-vidéo, se plaçant au 4è rang mondial, après la Chine (53%), le reste de l’Asie (31%) et les États-Unis (12,5%) ; 5,5% de la production mondiale d’ordinateurs, se situant au 3è rang derrière la Chine (54%), le reste de l’Asie (32%), et au même niveau que les États-Unis (5,5% aussi) ; 3,5% de la production mondiale de produits téléphoniques, se positionnant au 5è rang régional mondial derrière la Chine (51%), le reste de l’Asie (29%), le reste du monde (7.6%) et les États-Unis (6.3%).

Jadis les États-Unis, l’Europe et le Japon dominaient l’écosystème électronique mondial, mais aujourd’hui l’Asie a conquis la part du lion dans les segments de consommation de masse (ordinateurs, téléphones, audio-vidéo), et progresse rapidement dans les segments plus professionnels et embarqués. Pour l’ensemble de la production électronique, l’Europe se situe au 4è rang mondial, derrière la Chine, le reste de l’Asie, et l’Amérique du Nord. Le côté positif est que l’Europe est en bonne position sur les segments de marchés finals où la croissance devrait être la plus forte sur la période d'ici 2022.

Les semi-conducteurs ont généré en 2017 un chiffre d’affaires de 35 milliards d’euros en Europe en 2017, soit légèrement plus de 9% du chiffre d’affaires mondial. La part de l’Europe dans le marché mondial des semi-conducteurs est en recul depuis les 20 dernières années, depuis un pic en 1998 de 22%, en passant par 13% en 2010, pour tomber à 9% en 2017. En valeur absolue l’activité a toutefois augmenté, passant de 28 milliards d’euros en 2010 à 35 milliards en 2017, soit une croissance annuelle moyenne de 3.8%.

En termes de capacité de production de tranches de semi-conducteurs (en équivalent 200mm), l’Europe représente 6% de la capacité mondiale. Elle reste bien positionnée dans les technologies anciennes, mais à l’inverse, les technologies avancées (aujourd’hui moins de 22 nm) ne sont plus produites en Europe. Des technologies alternatives, et notamment le FDSOI, pourraient être l’occasion de regagner des parts de marché dans les technologies avancées.