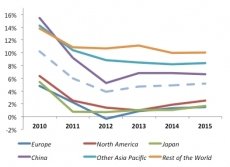

Sur la période 2010-2015, la croissance annuelle moyenne de la production électronique ne devrait être que de 1 % au Japon et en Europe, et de 1,8 % aux Etats-Unis. Les pays d’Asie (hors Japon) devraient concentrer plus de la moitié de la production électronique d’ici 2015.

Sur la période 2010-2015, la croissance annuelle moyenne de la production électronique ne devrait être que de 1 % au Japon et en Europe, et de 1,8 % aux Etats-Unis. Les pays d’Asie (hors Japon) devraient concentrer plus de la moitié de la production électronique d’ici 2015.

L’écart se creuse entre pays matures et pays émergents. En 2000, l’Europe, l’Amérique du nord et le Japon concentraient plus de 70 % de la production électronique mondiale. Cette part a constamment décliné car la spécialisation de ces pays sur les marchés professionnels n’a pas compensé leur baisse d’influence sur les marchés de production en grand volume.

Croissance de la production électronique

par grandes zones géographiques

(source : Décision)

En 2015, les économies des pays développés ne représenteront plus que 40 % de la production électronique mondiale, estime le cabinet Décision dans la dernière édition de son étude étude consacrée à l’industrie électronique mondiale “World Electronic Industries 2010-2015”. Dans ce contexte, le Japon semble devoir faire face au plus grand des défis de l’ensemble des pays développés en raison de la pression exercée par ses voisins asiatiques sur les marchés de l’électronique grand public et du fait de sa base industrielle vieillissante qui nécessite de lourds investissements pour maintenir sa compétitivité.

Après une croissance de 10,2 % en 2010 à 1267 milliards d’euros, la production électronique mondiale devrait progresser au rythme annuel moyen de 4,9 % par an d’ici 2015. La croissance a ralenti à 6 % en 2011 et devrait revenir à 3,9 % en 2012 et à 4,7 % en 2013, estime le cabinet Décision. En 2015, la Chine devrait représenter 36 % de la production électronique mondiale et la part des autres pays d’Asie-Pacifique devrait passer dans le même temps de 16 % à 19 % de la production électronique mondiale. Les pays développés d’Asie (hors Japon) devraient ainsi concentrer plus de la moitié de la production électronique mondiale d’ici 2015. A l’inverse, les économies développées chercheront désespérément des nouveaux leviers de croissance pour en premier lieu maintenir, puis éventuellement développer leur base de production. Sur la période 2010-2015, leur croissance annuelle moyenne en électronique ne devrait être que de 1 % au Japon et en Europe, et de 1,8 % aux Etats-Unis. Avec 219 milliards d’euros, la production électronique européenne représentait 17 % de la production électronique mondiale en 2010, et cette part devrait progressivement chuter à 11 % en 2015. Après une progression de 4,8 % en 2010 et de 2,2 % en 2011, Décision prévoit une légère baisse de 0,4 % de la production électronique europénne, puis une légère progression de 0,9 % en 2013.

La Chine a été la grande gagnante de la recomposition du marché. Bénéficiaire des transferts de production, sa part dans la producion électronique mondiale a plus que doublé au cours de la précédente décennie pour atteindre 33 % en 2010. Bien que la Chine progresse toujours plus rapidement que le marché mondial, elle est tournée désormais vers son marché intérieur, avec une diversification vers l’électronique professionnelle et des investissements à l’international. D’autres pays émergents sont en train de devenir des cibles pour les investissements étrangers comme l’Inde, le Brésil ou le Vietnam avec des perspectives de croissance à deux chiffres. Pour l’Europe, l’Amérique du nord et le Japon, l’innovation est la seule issue pour maintenir une position significative dans l’industrie électronique mondiale et pour “résister à une mort lente par défaut de compétitivité“. Les Etats-Unis ont maintenu leur leadership dans le secteur des technologies de l’information et de la communication et sont actuellement en train d’instaurer une forme de politique industrielle avec la relocalisation de la production électronique sur leur sol. Pour rester dans la course, l’Europe a besoin d’utiliser ses forces dans la R&D et de combler le fossé entre la recherche et les marchés, ce qu’elle n’a pas réussi à faire, à plusieurs reprises, au cours des précédentes décennies.

L’innovation est plus que jamais essentielle comme en témoigne le succès des produits convergents tels que les smartphones et les tablettes. La structure de l’industrie électronique est en effet en train de changer. Les télécoms ont pris le dessus sur l’informatique en 2010, et le marché des téléviseurs, qui s’est efforcé sans succès de capter les revenus de la convergence numérique, est entré dans une érosion graduelle de son marché. Les futurs avions gagneront en efficacité énergétique avec un contenu électronique qui devrait passer de 6 % à 10 % du coût d’un avion pour les A380 et B787. Le marché de l’électronique de défense est actuellement dynamisé par un développement rapide des budgets de défense en Extrême-Orient, compensant dans une certaine mesure, le déclin des dépenses militaires des pays développés. Le marché de l’automobile est, quant à lui, entré dans une période de transition avec le développement du véhicule électrique, déclenchant une profonde évolution de l’architecture du véhicule et de son contenu électronique. Enfin, les applications industrielles vivent, elles aussi, une nouvelle vague d’innovations portées par des solutions orientées vers l’efficacité énergétique et l’intelligence des systèmes dans tous les marchés industriels, notamment les transports, le bâtiment et la distribution électrique.