Derrière une quasi-stagnation du marché, se cachent de nombreux changements. Certaines entreprises du secteur ont progressé fortement, tandis que d’autres ont nettement régressé. Par ailleurs, en termes de marchés applicatifs, le PC n’est plus le principal débouché et a cédé sa place à la téléphonie mobile.

Derrière une quasi-stagnation du marché, se cachent de nombreux changements. Certaines entreprises du secteur ont progressé fortement, tandis que d’autres ont nettement régressé. Par ailleurs, en termes de marchés applicatifs, le PC n’est plus le principal débouché et a cédé sa place à la téléphonie mobile.

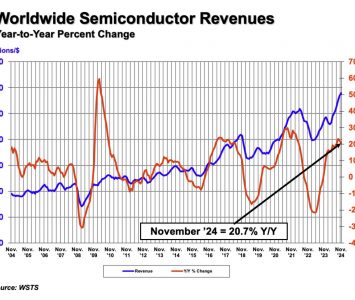

Si les statistiques finales portant sur le marché mondial des semi-conducteurs en 2012 ne sont pas encore connues, il ne fait aucun doute que nous nous acheminons vers une stagnation par rapport à 2011, voire au mieux vers une légère progression, comme l’an passé. A fin novembre, la croissance sur 12 mois évaluée par le WSTS (World Semiconductor Trade Statistics), l’organisme mondial qui fait autorité en matière de données sur cette industrie, était de 2%, ce qui représente une bonne surprise par rapport aux prévisions de l’automne.

Mais derrière cette quasi-stagnation, se cachent des situations disparates selon les régions, les acteurs et les marchés applicatifs. Alors que le marché semble vouloir redémarrer sur le continent américain avec une progression de 9,7% sur 12 mois, bien loin devant la région Asie Pacifique (+5,1%), l’Europe a chuté de 7,4% et le Japon a trébuché de 10,8% sur la même période, ce dernier subissant toujours le contrecoup de la catastrophe naturelle de mars 2011.

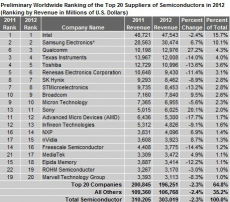

Toujours dominé par Intel, qui enregistre un recul de 2,4%, mais qui conserve une part de marché de 15,7%, le marché des semi-conducteurs a vu, en haut du classement, deux acteurs gagner du terrain : l’américain Qualcomm qui passe de la sixième à la troisième place avec une progression de 27,2% (après avoir occupé la neuvième place en 2010), et le sud-coréen Samsung qui conforte sa deuxième position avec une croissance de 6,7%, selon le classement établi en décembre par IHS iSuppli.

Le classement de IHS iSuppli met également en exergue les difficultés des fabricants japonais Toshiba et Renesas, de l’américain Texas Instruments et de STMicroelectronics, seul européen du top 10, dont on aura suivi, pour les uns, les restructurations, pour les autres, les ajustements de stratégie tout au long de l’année. La seconde meilleure performance de cette industrie est à mettre au crédit de Sony, seul japonais qui s’en sort bien dans le top 20, enregistrant une progression de 20,1% en 2012 selon IHS iSuppli.

Autre grande tendance notable observé récemment : pour la première fois en 2013, le marché mondial des semi-conducteurs pour téléphones mobiles (70,7 milliards de dollars) devrait dépasser celui des circuits intégrés pour les PC (65,1 milliards de dollars), selon IC Insights. Les PC traditionnels (hors tablettes) devraient représenter un quart de la consommation mondiale de semi-conducteurs cette année et cette part devrait tomber à 20% en 2016, estime le cabinet d’études. Dans le même temps, la part de marché des téléphones mobiles dans la consommation de puces devrait passer de 24% à 32%. Dès 2015, la consommation de puces pour téléphones mobiles devrait même dépasser celle des puces pour les PC au sens large (PC, tablettes, appareils hybrides tablette-notebook).

Nous reviendrons plus en détail sur ces bouleversements dans le numéro de janvier 2013 de notre magazine “ElectroniqueS”.