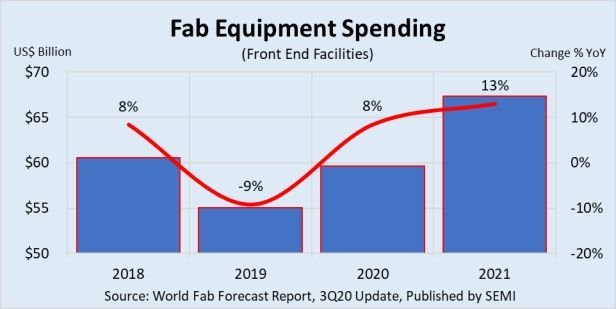

La tendance haussière des investissements dans les équipements de fabrication de semi-conducteurs intervient alors que l’industrie des semi-conducteurs se remet d’une baisse de 9% des dépenses de fabrication en 2019 et navigue dans les montagnes russes en 2020.

La demande croissante de semi-conducteurs, provenant notamment de la fabrication d’objets connectés pour enrayer la pandémie de la Covid-19, des communications et des infrastructures informatiques, de l’électronique de loisirs, devrait entraîner une augmentation de 8% des dépenses mondiales en équipements de fabrication de semi-conducteurs en 2020 (à près de 60 milliards de dollars) et de 13% en 2021 (à environ 67 milliards de dollars), selon le rapport “Semi World Fab Forecast” qui couvre plus de 1300 usines et lignes de production de semi-conducteurs.

La demande croissante de semi-conducteurs pour les infrastructures de centres de données et le stockage des serveurs, ainsi que la constitution de stocks de sécurité, alors que les tensions commerciales entre les États-Unis et la Chine s’intensifient, contribueront également à la croissance cette année.

La tendance haussière des investissements dans les équipements de fabrication de semi-conducteurs intervient alors que l’industrie des semi-conducteurs se remet d’une baisse de 9% des dépenses de fabrication en 2019 et navigue dans les montagnes russes en 2020 avec des baisses de dépenses (réelles et prévues) aux premier et troisième trimestres, mais avec des progressions au deuxième et quatrième trimestre.

De tous les secteurs des semi-conducteurs, les dépenses d’équipements pour les mémoires connaîtront la plus forte augmentation en 2020, progressant de 3,7 milliards de dollars (ou de 16%) d’une année sur l’autre pour atteindre 26,4 milliards de dollars, et de 18% pour atteindre 31,2 milliards de dollars en 2021. Les dépenses pour les mémoires Nand 3D enregistreront la plus forte augmentation en pourcentage cette année, avec une hausse de 39%, et enregistreront une croissance modeste de 7% en 2021. Et celles pour les Dram devraient connaître une croissance de 4% après un ralentissement au second semestre 2020, avant de bondir de 39% l’année prochaine.

Les prévisions de croissance des dépenses pour la fonderie, deuxième secteur en importance pour les dépenses d’équipements en 2020, sont évaluées 2,5 milliards de dollars (ou 12% en glissement annuel), pour atteindre 23,2 milliards de dollars et de 2% à 23,5 milliards de dollars en 2021. Les dépenses d’équipements pour les microprocesseurs devraint diminuer de 1,2 milliard de dollars (soit 18%) en 2020 et augmenter de 9% pour atteindre 6 milliards de dollars en 2021. Les dépenses pour les circuits analogiques devraient augmenter de 48% en 2020 et de 6% en 2021, une expansion principalement tirée par les investissements en équipements pour les usines dédiés aux signaux mixtes et aux composants de puissance. Enfin, les dépenses en équipements pour les capteurs d’image devraient augmenter de 4% à 3 milliards de dollars en 2020 et de 11% à 3,4 milliards de dollars en 2021.

Le rapport fait état de 21 nouveaux projets de construction – allant de la R&D à la production en volume – à partir de 2020. La Chine serait à l’origine de 9 projets, suivie par Taiwan avec 5 projets, l’Asie du Sud-Est et les Amériques (deux projets chacun) et le Japon, la Corée et l’Europe (un chacun). Le rapport évoque également 18 nouveaux projets de construction qui devraient commencer l’année prochaine : 10 en Chine, quatre dans les Amériques, trois à Taïwan et un en Europe.