En semi-conducteurs, le marché total disponible (TAM) en France, estimé à 481,1 M€, affiche une croissance de 7,8% par rapport au troisième trimestre 2014 et reste encore supérieur à chacun des trimestres de l’année 2014 et 2013 pris individuellement. Par ailleurs, les membres du Club semi-conducteurs d’Acsiel (le syndicat de l’industrie des composants en France) continuent de constater une légère croissance du marché français en cumul des ventes à fin septembre.

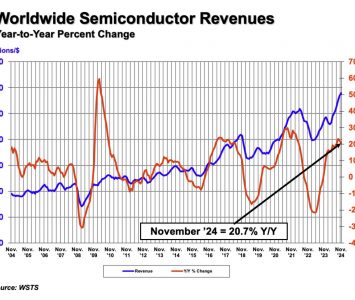

Alors que les cabinets d’analyses avaient envisagé à la fin de l’année dernière une croissance mondiale des semi-conducteurs de l’ordre de 5%, voire de 6% pour 2015, tous s’accordent désormais à penser que la réalité sera toute autre, avec une stabilité des ventes mondiales (+0,2% selon le WSTS, comme nous le précisons dans un article de cette même newsletter), et même une légère baisse si l’on se réfère aux prévisions des cabinets d’études (-1,5% en moyenne). La forte influence du dollar sur l’euro et le ralentissement de la croissance de la Chine sur cette deuxième partie de l’année sont venus conforter ces prévisions.

Concernant la France, et comparativement à l’année 2014, les membres du Club semi-conducteurs d’Acsiel (le syndicat de l’industrie des composants en France) continuent de constater une légère croissance du marché français en cumul des ventes à fin septembre. Après un excellent premier trimestre qui ont vu les ventes s’élever à 531,6 M€ et un second trimestre à 511,3 M€ affichant une baisse séquentielle de 3,8%, les ventes du troisième trimestre 2015, incluant les ventes directes aux intégrateurs et celles de la distribution, enregistrent une nouvelle baisse de -5,3% par rapport au trimestre précédent. Cependant le marché total disponible en France (TAM), estimé à 481,1 M€, affiche une croissance de 7,8% par rapport au troisième trimestre 2014 et ces ventes du 3è trimestre restent encore supérieures à celles de chacun des trimestres de l’année 2014 et 2013 pris individuellement.

La répartition des ventes en France entre les canaux de ventes directes aux intégrateurs et ventes de la distribution est de 72,2 % et de 27, 8,%, soit une répartition quasi-identique désormais depuis plusieurs trimestres. Toujours pour ce troisième trimestre, toutes les lignes de produits ont vu leur part de marché diminuer légèrement, hormis celle des circuits intégrés Micro (microprocesseurs et miicrocontrôleurs) qui se placent toujours en tête (120,9 M€) et les circuits logiques (75,1 M€). En ce qui concerne plus particulièrement les semiconducteurs discrets, seul l’optoélectronique a vu augmenter sa part de marché (de 1,1 point).

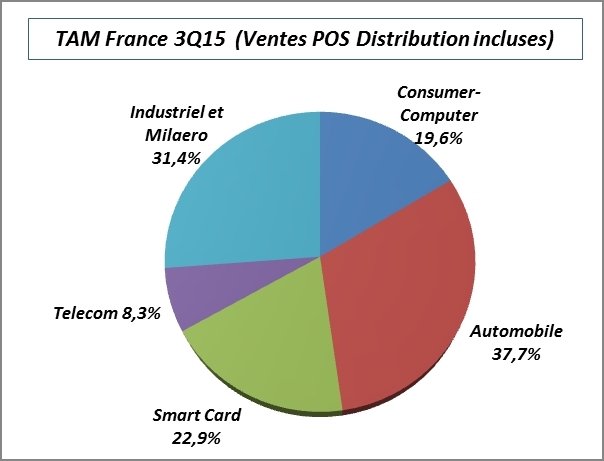

La répartition des ventes par segments de marché s’établit ainsi au 3è trimestre : l’automobile (139,5 M€), l’industriel / militaire et aéronautique (98,3 M€) et les puces pour encarteurs (84,1 M€). Le marché industriel et militaire / aéronautique continue de croître grâce à des carnets de commandes fournis dans l’aviation civile mais aussi par le biais des ventes en cours pour les hélicoptères, les satellites et les avions militaires, entraînant dans leurs sillages les fabricants de composants électroniques.

Le canal de ventes que représente la distribution atteint 134,8 M€ pour la France, affichant d’un trimestre sur l’autre une baisse de 6,9% mais une hausse de plus de 9% par rapport au troisième trimestre 2014.