Sur l’ensemble de l’année 2013, le marché français des semi-conducteurs, établi à partir des facturations OEM des membres du Club semi-conducteurs d’Acsiel (circuits intégrés et semi-conducteurs discrets) et des facturations du réseau de distribution français, affiche une hausse de 7,4 % en euros par rapport à l’année précédente.

Au quatrième trimestre 2013, les ventes de semi-conducteurs ont chuté de 5% par rapport au trimestre précédent mais ont progressé de 12,3% par rapport au quatrième trimestre 2012 et ce, grâce notamment aux cartes à puce, a annoncé Acsiel (Alliance des composants et systèmes pour l’industrie électronique), l’organisation professionnelle issue de la fusion du Sitelesc (tubes et semi-conducteurs) et du Gixel (composants et systèmes électroniques),.

Sur l’ensemble de l’année 2013, le marché français des semi-conducteurs, établi à partir des facturations OEM des membres du Club semi-conducteurs d’Acsiel (circuits intégrés et semi-conducteurs discrets) et des facturations du réseau de distribution français, affiche une hausse de 7,4 % en euros par rapport à l’année précédente avec notamment une progression de 15,7 % pour les circuits MOS Micro et de 10,9% pour les circuits logiques MOS. Ce résultat, supérieur à la croissance mondiale, provient, en ce qui concerne les ventes directes aux OEM, non seulement des ventes de circuits intégrés (+3,4%), lesquels représentent 82% du total de la segmentation produits, mais également des semi-conducteurs discrets (+ 41,5 %).

Pour l’année 2013, le marché total incluant les ventes aux OEM et celles de la distribution, est estimé à 1 748 M€.

La répartition des ventes en France entre les deux canaux de ventes est respectivement de 74,6% et de 25,4%, chacun d’eux enregistrant une hausse respective de 7,3% et de + 7,8% par rapport à l’année précédente.

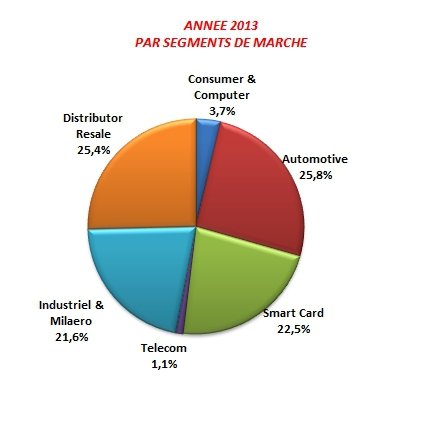

Les principales explications de cette croissance proviennent des secteurs d’applications les plus représentatifs des ventes directes aux OEM, « hiérarchiquement » identiques d’une année sur l’autre avec l’automobile (25,8% du total), les puces pour encarteurs (22,5% du total), et le segment de marché regroupant l’industriel et le secteur militaire-aéronautique (21,6% du total). Les deux premiers marchés en valeur ont été également les plus forts moteurs de croissance, avec des progressions respectives de 6,9% et 20,2%.

Il est intéressant de noter que les ventes au secteur de l’automobile, qui avaient connu depuis le début de l’année 2012 une dépression importante de son chiffre d’affaires, ont réussi tout au long de l’année 2013 à progresser de façon régulière (pour une taille de 521 M€), les semiconducteurs liés à l’aide à la conduite, les logiciels embarqués ainsi que ceux pour les véhicules électriques et hybrides continuant de tirer la croissance sur ce marché. D’une manière générale, les ventes de semiconducteurs pour applications spécifiques ont enregistré une forte croissance tant au niveau mondial, européen que français.

Le secteur des puces pour encarteurs – domaine bien spécifique à la France – qui avait bénéficié d’une forte augmentation ponctuelle au deuxième trimestre 2013 (valeur trimestrielle de 115,9 M€) et connu quelques fluctuations tout au long de cette année, a toutefois enregistré une hausse de 20,2% en 2013 (par rapport à 2012). Le transfert vers les smartphones, tablettes et autres “phablets” (smartphones à écran compris entre 5 et 6,9 pouces), continue de progresser au détriment des PC, et de nombreux marchés se développent à grande vitesse afin d’offrir de nombreuses de facilités aux utilisateurs (paiement, transport, etc.).

Enfin, le segment global Industriel et militaire-aéronautique se maintient d’une année sur l’autre (+0,8%) avec notamment les segments de l’aéronautique civile (pour exemple, un carnet de commandes de 1503 appareils pour Airbus) et le spatial qui ont tiré la demande.

Pour le canal de ventes de la distribution, on constate là aussi une hausse de 7,8% par rapport à l’année 2012 pour atteindre 444 M€ sur l’année avec une progression de 19 % entre le 4ème trimestre 2013 et le 4ème trimestre 2012. Ce canal de ventes continue de progresser en France.

Quant aux lignes de produits exprimées en parts de marché, les circuits intégrés MOS Micro restent majoritaires (41,9%), devant les semi-conducteurs discrets incluant l’optoélectroniques et les capteurs (18,6 %) qui passent devant les circuits logiques MOS (16,5%).

Le niveau de commandes enregistre une légère baisse d’un trimestre sur l’autre (-1%) mais progresse de 8% sur l’année 2013 comparé à 2012. D’autre part, bien que le book-to-bill 2013 (1,01) soit légèrement inférieur à celui de 2012 (1,03), celui-ci reste supérieur à 1. Il est important de retenir les excellents résultats de prises de commandes des premier et deuxième trimestres 2013 – respectivement 188,5 M€ et 194,4 M€ – dus essentiellement au segment des circuits MOS Micro qui bien que fluctuant, reste largement supérieur aux autres segments de produits.