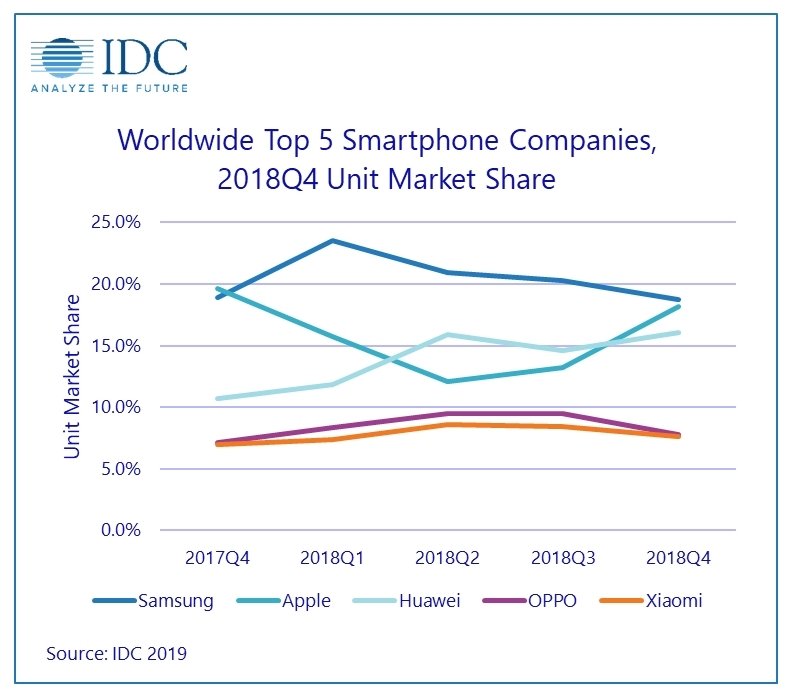

2018 a été l’année la plus sombre de l’histoire des smartphones, avec une baisse de 4,1% en 2018, pour un total de 1,4 milliard d’unités livrées.

Les fabricants de smartphones ont livré 375,4 millions d’unités au cours du quatrième trimestre de 2018, ce qui constitue une baisse de 4,9% par rapport à la même période de l’année précédente et le cinquième trimestre consécutif de baisse, selon IDC. Ce 4è trimestre a clôturé l’année la plus sombre de l’histoire des smartphones, avec une baisse de 4,1% en 2018, pour un total de 1,4 milliard d’unités livrées. Les conditions de marché difficiles se poursuivant au premier trimestre de 2019, la probabilité d’une nouvelle baisse cette année est envisagée.

“Globalement, le marché des smartphones est en plein marasme”, a déclaré Ryan Reith, analyste spécialisé dans les appareils mobiles chez IDC. “En dehors d’une poignée de marchés à forte croissance tels que l’Inde, l’Indonésie, la Corée et le Vietnam, nous n’avons pas constaté d’activité positive en 2018. Le principal débouché reste le marché chinois, avec environ 30% de la consommation mondiale de smartphones, mais cette région a connu une année 2018 moins bonne que l’année précédente, avec des ventes légèrement inférieures à 10% par rapport à 2017. Les stocks élevés continuent de poser problème sur le marché, les dépenses des consommateurs en appareils ayant globalement diminué. Dans le même temps, les quatre plus grandes marques, toutes chinoises – Huawei, OPPO, vivo et Xiaomi – ont accru leurs parts du marché chinois à environ 78%, contre 66% en 2017.

À l’échelle mondiale, les cinq plus grandes entreprises de smartphones continuent de se renforcer et représentent désormais 69% du volume de smartphones, contre 63% il y a un an. Si on inclut vivo, qui est actuellement le numéro six et a été classé dans le top 5 au cours des derniers trimestres, la part des plus grandes entreprises est de 75%.

“Les taux de remplacement continuant de ralentir sur de nombreux marchés, les fournisseurs devront trouver un nouvel équilibre entre les dernières fonctionnalités des smartphones, un design convaincant et des prix abordables”, a déclaré Anthony Scarsella , responsable de la recherche chez IDC .. “L’arrivée des appareils pliables et de la 5G annoncés cette année pourrait apporter une nouvelle vitalité à l’industrie. Cependant, nous nous attendons à ce que ces nouveaux appareils augmentent les prix de vente moyens, ce qui se traduira par des prix plus élevés pour les consommateurs.

Samsung a vu les volumes de smartphones diminuer de 5,5% au 4è trimestre avec des livraisons totales de 70,4 millions d’unités. Bien qu’il ait conservé sa première place, sa part de marché est de nouveau tombée en dessous de 20% à 18,7%, juste quelques points au-dessus d’Apple et Huawei. Les ventes de modèles Samsung ne se sont pas beaucoup améliorées pour l’ensemble de l’année, avec une baisse de 8% pour s’établir à 292,3 millions d’unités.

Apple a vu les volumes d’iPhone chuter de 11,5% au 4è trimestre 2018, ce qui en fait l’un des trimestres les plus difficiles pour l’iPhone en termes de croissance, malgré les trois nouveaux modèles. Les volumes totaux d’iPhone ont diminué de 3,2% pour l’ensemble de l’année, ce qui est compréhensible étant donné que ses deux plus grands marchés (les Etats-Unis et la Chine) ont tous deux connu la pire année de tous les temps en matière de performances des smartphones.

Les ventes de Huawei en forte hausse

Huawei a continué de tirer parti de la forte dynamique de certains marchés, avec des volumes en hausse de 43,9% pour le 4è trimestre 2018, et de 33,6% pour 2018. Huawei continue de connaître un succès croissant grâce à sa gamme d’appareils Honor, qui représentent désormais près de la moitié de son volume total. La Chine représente environ la moitié des activités liées aux smartphones Huawei, mais cette tendance est à la baisse, car la société poursuit son succès international avec une croissance dans presque tous les marchés internationaux où elle a été présente en 2018.

OPPO a terminé le 4è trimestre 2018 en quatrième position avec des livraisons en année pleine de 113,1 millions d’euros, en hausse de 1,3% par rapport à 2017. Si la croissance n’a pas été aussi forte que les années précédentes, elle demeure un exploit compte tenu des conditions de marché actuelles, en particulier pour une entreprise qui réqlise encore la plupart de son activité en Chine. L’Inde et l’Indonésie restent les principaux marchés cibles d’OPPO en dehors de la Chine.

Xiaomi complète le top 5 du 4è trimestre 2018 avec des livraisons en hausse de 32,2% en 2018. Comme OPPO, l’Inde et l’Indonésie continuent d’être les marchés cibles en dehors de la Chine. Toutefois, Xiaomi s’est exceptionnellement bien comporté sur quelques marchés d’Europe occidentale, notamment l’Espagne. Ses appareils de la série Redmi continuent de dominer les marchés émergents, mais ses appareils Mi Mix / Max / Pro deviennent de plus en plus des prétendants aux prix attractifs.