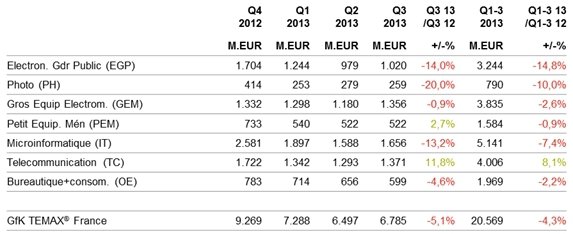

Les résultats de l’étude GfK Temax France sur les biens d’équipement de la maison sont restés marqués par un niveau d’activité décevant au troisième trimestre 2013. Le chiffre d’affaires généré sur cette période est, en effet, en retrait de 5,1% par rapport au même trimestre en 2012.

Les dépenses des français en biens d’équipement de la maison ont atteint 6,8 milliards d’euros au troisième trimestre 2013, en baisse de 5,1% par rapport à la même période en 2012. Un résultat est décevant, cependant, les télécommunications, toujours portés par les ventes de smartphones, a présenté un fort dynamisme et le petit électroménager a renoué avec la croissance au cours du trimestre dernier.

Les ventes de terminaux nus (sans abonnement) soutiennent la croissance avec un développement important de l’entrée de gamme. La croissance des ventes de terminaux nus sont estimées à près de 30% au troisième trimestre 2013. La croissance est également garantie par les nouveautés : des terminaux avec des tailles d’écrans toujours plus grandes, des appareils photos plus puissants, et également les terminaux 4G avec le soutien des offres opérateurs, qui font d’intenses campagnes de communication, et qui continuent le déploiement de leur réseau. Cette croissance continuera sans aucun doute au cours du dernier trimestre de l’année avec des annonces de nouveautés, très attendues, soutenues par de fortes campagnes de communication, des offres de remboursement ou unr offre d’accessoire innovant lors de l’achat d’un smartphone.Parallèlement, les téléphones fixes (DECT) sont toujours en recul.

Par contre, le marché des appareils photo ne s’est pas amélioré au 3è trimestre, avec une détérioration de 20% de sa valeur observée par rapport au 3è trimestre de 2012. Le segment des appareils compacts numériques est le plus représentatif de cette chute des ventes. Il est plus que jamais en concurrence directe avec les smartphones délivrant une bonne qualité optique. Le prix moyen baisse de 6% dans une période de forte promotion. La part des compacts dans la tranche de prix inférieure à 100 € gagne cependant du terrain par rapport à l’année dernière.

L’effet de pénurie engendré l’an dernier, contre coup des catastrophes naturelles survenues au Japon en 2012, s’est estompé sur le 3e trimestre. Les appareils hybrides continuent à croitre en volume, de façon ralentie toutefois. Cette croissance est corrélée à une baisse des prix de 10%. Par conséquent, le chiffre d’affaire de ce type de produits perd 4% sur l’année. Le marché de la photo est mature, la création de valeur, passera par l’annonce des nouveautés (hybride à capteur plein format, miniaturisation, design rétro, etc..), reste l’enjeu majeur de ce secteur.

Le marché du petit électroménager (PEM) renoue, quant à lui, avec la croissance après un 2e trimestre négatif, notamment grâce aux mois d’aout et septembre. Le marché du gros électroménager (GEM) est en léger recul mais cette baisse est moindre que celle du premier et du deuxième trimestre. Le marché de la bureautique et des consommables enregistre un chiffre d’affaires de 599,4 millions d’euros sur ce troisième trimestre 2013. Avec un recul de 4,9%, le secteur affiche à nouveau une valeur en décroissance.

Pour ce qui est du matériel, seules les imprimantes multifonctions sont en progression. En effet, le développement de l’offre haut gamme laser permet au segment des multifonctions de bondir de 28% en valeur, pour atteindre 147 millions d’eurosau 3è trimestre 2013. En revanche, les imprimantes monofonctions sont de nouveau en baisse (-31%) tout comme les scanners

(-5%) et vidéoprojecteurs (-5%).

Le marché de la micro-informatique en forte chute

Le chiffre d’affaires de la micro-informatique a atteint 1,656 millios d’euros au troisième trimestre, soit un recul de 13,2% par rapport au 3è trimestre 2012. La rentrée des classes n’a pas été une période propice au retour à la valeur. Les PC (fixes et portables) représentent environ 55% de ce chiffre d’affaires. La décroissance volume des ordinateurs s’est accentuée par rapport à Q2 2013. De plus, un notebook sur 4 s’est vendu dans une fourchette de 300 à 399€, soit une hausse de +20% par rapport au 3è trimestre 2012. Les offres de PC à valeur ajoutée (convertible, ultra mobilité) n’ont pas encore complètement trouvé écho auprès des consommateurs, hors technophiles. Mais cette décroissance des quantités vendues devrait s’atténuer en fin d’année avec l’arrivée d’offres pertinentes (performance, prix…etc.). Le marché des tablettes est toujours en croissance en volume mais le prix moyen continue de diminuer (240€ au 3è trimestre 2013 contre 360€ au 2è trimestre 2012). Environ 45% des ventes au 3è trimestre se sont faites à moins de 299€. De plus, cette baisse de prix s’explique aussi par l’émergence de l’offre sur les petites tailles d’écran. Les produits de 7 et 8 pouces représentent désormais quasiment la moitié des ventes du marché.

Avec un recul de 14%, le chiffre d’affaires de l’électronique grand public au 3è trimestre semble encore hésiter entre signes encourageants de stabilisation, à l’image du tout début d’année (-12%). Les fluctuations observées sur le marché de la télévision expliquent en partie ce moindre recul, le troisième trimestre affichant un repli plus modéré du chiffre d’affaires (-13%) sous l’impulsion des grandes tailles d’écrans, lesquelles continuent leur progression et apportent de la valeur au marché, de même que les technologies 3D et Smart TV, toujours plus présentes dans les ventes. Même l’impact est faible, l’arrivée sur ce trimestre des téléviseurs Ultra Haute Définition et Oled représente une réelle innovation technologique et la promesse d’un avenir meilleur.