Ce marché a affiché une baisse de 8,9% par rapport au 3è trimestre 2018. L’Allemagne, l’Italie et la France ont été les pays les plus affectés.

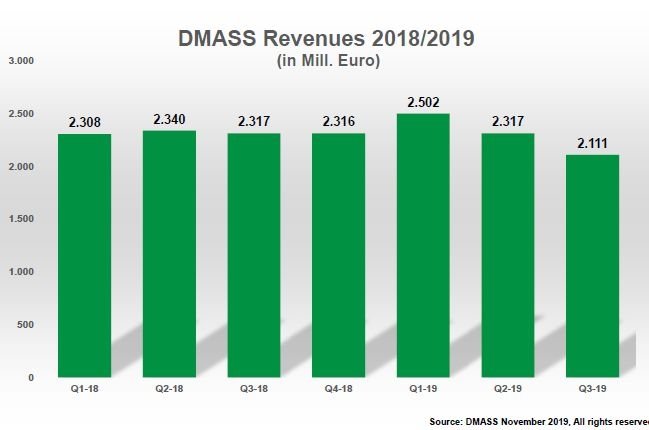

Le recul du marché de la distribution européenne de semi-conducteurs industriels (hors composants pour PC) s’est accentué au 3ème trimestre. DMASS (Distributors and Manufacturers Association of Semiconductor Specialists) annonce ainsi qu’au 3ème trimestre 2019, ce marché a chuté de 8,9% par rapport au 3ème trimestre 2018 à 2,11 milliards d’euros. Au cours des 9 premiers mois de 2019, il a reculé de 0,5% par rapport à la même période de 2018, à 6,93 milliards d’euros.

L’analyse par régions révèle des baisses conséquentes pour les 3 grands marchés d’Europe de l’Ouest : l’Allemagne, l’Italie et la France. De façon suprenante, le Royaume-Uni tire son épingle du jeu avec une croissance de 1,6%.

DMASS indique ainsi un recul de 12,9% à 618M€ pour l’Allemagne, une baisse de 13,1% à 168M€ pour l’Italie et une chute de 15% à 132M€ pour la France. Les pays nordiques (pays Baltes inclus) affichent un recul de 3,7% à 183M€ et les pays d’Europe de l’Est, une progression de 0,5% à 380M€. Le Royaume-Uni détone avec une croissance de 1,6% à 159M€.

« Les pays où la sous-traitance en électronique est importante continuent à progresser ou à se maintenir, alors que les pays dominés par les OEM affichent les plus fortes baisses… Le plus surprenant est la résistance du Royaume-Uni ce alors que le Brexit bat son plein », commente Georg Steinberger, le président de DMASS.

-11,7% pour les micros MOS

On constate une même diversité de résultats au plan des produits : alors que les discrets, les composants logiques standards et les micros MOS enregistrent des baisses à deux chiffres, les composants de puissance, les composants optoélectroniques, les mémoires et les « autres logiques » ont affiché des baissses moindres, comprises entre -0,6% et -7,5%. DMASS précise que les composants analogiques ont reculé de 8,65% à 618M€, que les micros MOS ont affiché une baisse de 11,7% à 413M€, que les composants discrets de puissance ont reculé de 2,6% à 241M€, que les composants optos ont diminué de 7,5% à 194M€ et que les mémoires ont présenté une baisse de 6,9% à 195M€. Le segment des « autres logiques » n’a connu qu’une baisse minime : -0,6% à 123M€.