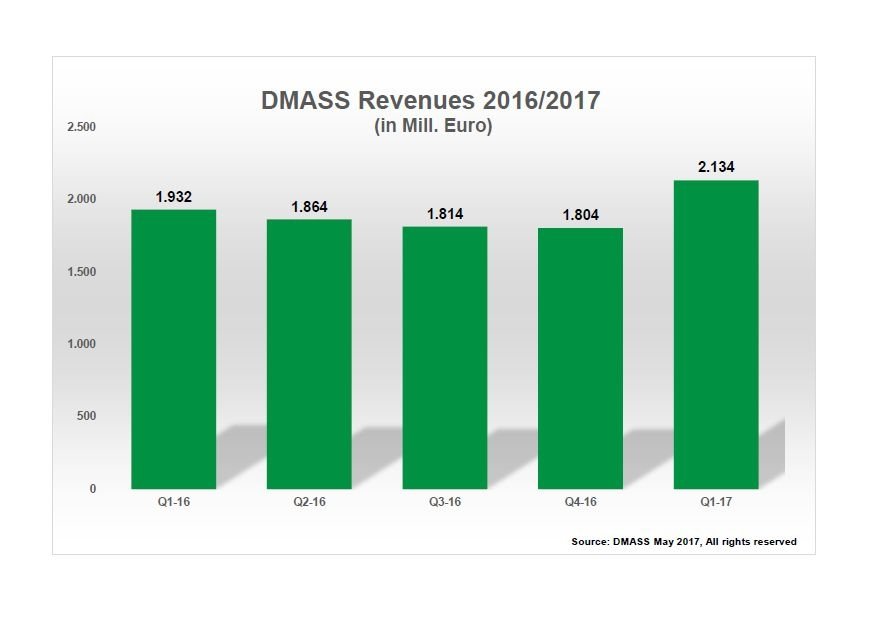

Ce marché a atteint 2,13 milliards d’euros, selon DMASS. Les pays de l’Est, Israël et la Turquie ont réalisé les meilleures progressions.

Au premier trimestre 2017, les ventes de la distribution européenne de semi-conducteurs industriels (hors composants pour PC) ont fortement progressé : +10,5% par rapport au premier trimestre 2016, à 2,13 milliards d’euros, nous apprend DMASS (Distributors and Manufacturers Association of Semiconductor Specialists). Cet organisme rappelle qu’il représente quelque 80 à 85% du DTAM (Distribution Total Available Market) européen du semi-conducteur.

DMASS ne s’attendait pas à une telle croissance. « Tous les secteurs ont contribué à cette progression, de l’automobile à l’industriel. Les commandes sont fortes, les délais de livraisons sont en hausse pour plusieurs familles de produits et les prix augmentent. Au final, 2017 pourrait connaître une forte croissance toute l’année durant », a déclaré Georg Steinberger, le président de DMASS.

L’Europe de l’Est s’octroie toujours les meilleures progressions

L’analyse par régions des résultats du premier trimestre 2017 montre de fortes croissances dans les pays d’Europe de l’Est – la Pologne est devenue le cinquième pays pour la distribution de semi-conducteurs industriels -, en Israël, en, Russie, en Turquie ainsi qu’en Espagne- Portugal et dans plusieurs pays scandinaves. Cela, alors que les hausses en Allemagne, au Royaume-Uni, en France et en Italie ont été inférieures à la moyenne.

Le marché allemand a enregistré une hausse de 7,2% sur un an à 650M€. Celui du Royaume-Uni et Irlande a progressé de 3,3% à 151M€ ; celui de la France, de 3,8% à 152M€ ; et celui de l’Italie, de 2,2% à 205M€. Quant aux pays nordiques, ils affichent une progression de 8,6% à 178M€.

« La progression de l’Europe de l’Est n’est pas une surprise puisque cette région concentre la production à bas coût pour le compte de l’Europe de l’Ouest, notamment de l’Allemagne. Les délocalisations expliquent la faible progression de ce pays », remarque M. Steinberger.

L’analyse au plan des produits révèle que la hausse a surtout concerné les mémoires, les produits analogiques, les micros MOS, les « autres logiques » et la puissance. Par contre, les logiques programmables ont reculé, les circuits logiques standards et les discrets n’ont progressé que modérément, et les croissances des capteurs et des circuits optoélectroniques sont demeurées inférieures à la moyenne.

Les circuits analogiques ont enregistré une hausse de 13% à 654M€ ; les micros MOS, une hausse de 11,6% à 435M€ ; les circuits de puissance, une hausse de 11,2% à 207M€ ; les mémoires, une hausse de 13,4% à 174M€ ; et les autres logiques, une hausse de 18,2% à 114M€. Ce alors que les composants logiques programmables ont affiché un recul de 3,1% à 135M€.