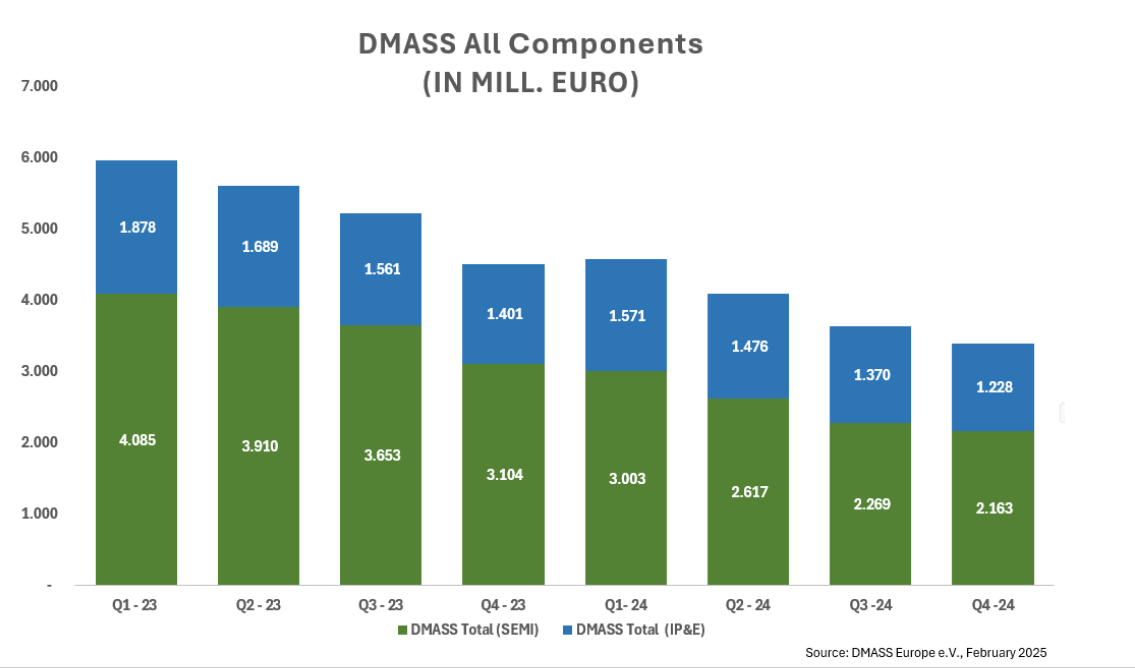

Pour la distribution européenne de composants, le dernier trimestre 2024 s’est de nouveau soldé par un recul, de -24,7% en glissement annuel à 3,39 milliards d’euros. L’Autriche (-41%), l’Allemagne (-36%), la Suède (-37%), la Turquie (-30%) et le Benelux (-29%) figurent parmi les pays les plus touchés en fin d’année. La France n’a reculé « que » de 24,91% à 172 millions d’euros.

Entre le 4e trimestre 2023 et celui de 2024, les semi-conducteurs ont accusé un repli de 30,31% à 2,16 Md€, alors que les ventes de produits d’interconnexion, de passifs et d’électromécanique (IP&E) ont baissé séquentiellement de 12,3% à 1,23Md€, et de 13,5% d’une année sur l’autre. Dans cette catégorie, la France a reculé de 6,6% sur une année (à 131,6M€), contre -28% pour l’Autriche et -20,6% pour l’Allemagne. Dmass attire cependant l’attention sur la progression d’Israël (+16,2%) à 39M€.

Vivement 2025 ? Pour cela, « une Europe forte sera essentielle pour stimuler la croissance de notre industrie et de nos clients », a déclaré Hermann Reiter, estimant [que] « malgré cette période difficile, nous croyons fermement que 2025 apportera des taux de croissance modérés, ce qui nous permettra de rebondir après les récents trimestres de déclin de notre industrie. »