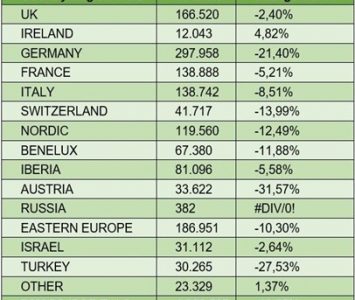

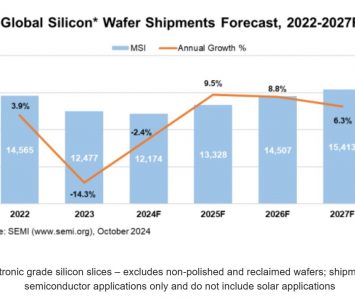

Entre 2009 et 2015, la croissance annuelle moyenne du marché mondial des LED devrait s’établir à 28,5 % pour atteindre 25,7 milliards de dollars dans cinq ans. C’est l’une des conclusions d’une étude réalisée conjointement par le consortium Epic (European Photonics Industry Consortium) et le cabinet d’études français Yole Développement. Selon une récente étude réalisée conjointement par le consortium Epic (European Photonics Industry Consortium) et le cabinet d’études français Yole Développement, après une progression atone depuis quelques années, le marché mondial des LED, toutes puissances confondues, a repris un rythme de croissance élevé en 2010. Et cela devrait durer au moins jusqu’en 2015. Ainsi, entre 2009 et 2015, sa croissance annuelle moyenne devrait s’établir à 28,5 %

Entre 2009 et 2015, la croissance annuelle moyenne du marché mondial des LED devrait s’établir à 28,5 % pour atteindre 25,7 milliards de dollars dans cinq ans. C’est l’une des conclusions d’une étude réalisée conjointement par le consortium Epic (European Photonics Industry Consortium) et le cabinet d’études français Yole Développement. Selon une récente étude réalisée conjointement par le consortium Epic (European Photonics Industry Consortium) et le cabinet d’études français Yole Développement, après une progression atone depuis quelques années, le marché mondial des LED, toutes puissances confondues, a repris un rythme de croissance élevé en 2010. Et cela devrait durer au moins jusqu’en 2015. Ainsi, entre 2009 et 2015, sa croissance annuelle moyenne devrait s’établir à 28,5 %

Source : Epic/Yole

pour atteindre 25,7 milliards de dollars dans cinq ans. De manière encore plus parlante, ce secteur d’activité devrait quasiment doubler son chiffre d’affaires entre 2010 et 2012 et également entre 2012 et 2020, date à laquelle il devrait approcher les 30 milliards de dollars, selon les chiffres de l’étude Epic/Yole (marché 2010 estimé à 8,9 milliards de dollars).

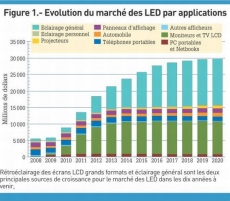

Il faut dire que, depuis cette année, les LED ont trouvé dans les systèmes de rétroéclairage pour écrans LCD grands formats, notamment ceux destinés aux téléviseurs LCD, un relais de croissance très efficace qui devrait porter le marché jusqu’en 2013-2014. En 2010, les grands LCD sont d’ailleurs devenus le premier débouché des LED en termes de chiffre d’affaires, supplantant pour la première fois la téléphonie mobile (cliquer sur la figure ci-dessus pour l’agrandir). Devenu en 2010 le troisième débouché des LED, l’éclairage général devrait, quant à lui, booster plus durablement cette industrie. Au point qu’à l’horizon 2015, Epic et Yole s’attendent à ce que ce secteur occupe une part aussi importante dans le marché des LED que celle des écrans, avant de devenir le débouché dominant dès l’année suivante. Cette perspective très alléchante pour l’éclairage à LED est toutefois conditionnée par la capacité des principaux acteurs de l’industrie des LED de puissance à réaliser dans les années à venir des progrès significatifs en termes de performances de leurs produits mais aussi de rendement de production. L’objectif étant d’abaisser d’un facteur 10, d’ici à 2020, le coût du lumen émis par les LED de puissance.

Enfin, Epic et Yole dressent la liste des principaux fabricants mondiaux de LED. Sans surprise, le japonais Nichia est resté en 2009 l’incontestable numéro un du secteur avec des ventes de l’ordre de 1,2 milliard de dollars, soit le double de celles de son dauphin, Osram (voir figure ci-dessous). Il est intéressant de constater que ce dernier est le seul européen à figurer dans le Top 14 de l’étude. A noter la troisième place de Samsung qui a récemment annoncé un vaste plan d’investissement pour développer de manière importante sa capacité de production au cours de la décennie qui débute. Au point que le coréen pourrait concurrencer Nichia dans les années à venir. Signalons également qu’en 2009, Philips LumiLeds n’a occupé qu’une modeste 10è place mondiale, après avoir été sur le podium durant de longues années.

Il est par ailleurs important de préciser que tous ces fabricants de LED ne disposent pas en interne de leur propre capacité de fabrication de puces LED par procédé d’épitaxie, ce qui les oblige à se fournir auprès des fabricants de tranches épitaxiées et/ou de puces LED déjà découpées. En effet, Epic et Yole précisent que seuls Nichia, Osram, Samsung, Cree, Seoul Semiconductor (via sa filiale Seoul Optodevice), Toyoda Gosei, Philips LumiLeds, et LG Innotek sont à la fois fabricants de tranches épitaxiées, de puces émissives et de LED.

[img=413772_699.jpg]

Source : Epic/Yole