.")

L'étude sur la production électronique mondiale que le cabinet Décision publiera à la fin de cette semaine, et dont il nous livre d'ores et déjà les principaux éléments, révèle une disparité entre les marchés de grands volumes (grand public, télécoms) et les marchés professionnels (aéronautique, automobile, industriel). Alors que les premiers devraient stragner en valeur, les seconds devraient progresser au moins de 6% par an jusqu'en 2017.

Il y a 10 ans, l'Amérique du nord, l'Europe et le Japon sortaient à peine de la crise des télécoms, mais représentaient encore, ensemble, les deux tiers de la production mondiale d'équipements électroniques. En 2012, les pays aux économies historiquement développées ne représentaient qu'un peu plus de 40% de cette production électronique mondiale. Leur part a constamment décliné depuis lors, et dans le même temps, la spécialisation de ces pays sur les segments de l'électronique professionnelle n'a pas compensé leur déclin dans la production en grands volumes, souligne un rapport en langue anglaise que le cabinet Décision publiera en fin de semaine, et dont il nous livre d'ores et déjà les principaux éléments. Cette étude est intitulé "World Electronic Industries 2012-2017".

Evaluée à plus de 1410 milliards d'euros en 2012, la production électronique mondiale lie étroitement son sort à l'économie globale et ne devrait progresser en moyenne que de 3,2% par an jusqu'en 2017 pour atteindre 1 655 milliards d'euros à cette échéance, selon ce rapport.

La part de production de la Chine a plus que doublé au cours de la dernière décennie

Bien sûr, c'est la Chine qui a bénéficié principalement de ce transfert de production et sa part dans la production mondiale a plus que doublé au cours de la dernière décennie pour atteindre 38% en 2012. Cependant, elle se concentre maintenant plus que jamais sur sa demande intérieure, sur une diversification vers les segments de l'électronique professionnelle et sur l'investissement international. De plus, en raison de l'augmentation du coût du travail, la Chine est sérieusement concurrencée par d'autres pays de la région Asie-Pacifique, incluant des pays émergents comme l'Inde, le Vietnam ou la Malaisie capables de fabriquer des produits électroniques identiques à des coûts moins élevés. En conséquence, alors que la Chine devrait rester le premier pays producteur d'équipements électroniques en valeur, sa part de la production mondiale devrait baisser sur la période 2012-2017 pour atteindre 36% à cette échéance, selon le cabinet Décision.

En 2012, les autres pays de la région Asie-Pacifique (hors Chine) ont ainsi représenté 16% de la production mondiale d'équipements électroniques. Sur la période étudiée, Décision estime que cette région obtiendra la plus forte croissance annuelle moyenne avec une progression de 7,9% par an, et consolidera son rang de deuxième producteur d'électronique avec 20% de la production mondiale. Cette forte croissance peut s'expliquer par la tendance à la délocalisation des usines d'électronique de Chine vers des pays voisins ayant des coûts de production plus bas, notamment pour des productions en grands volumes de produits d'entrée de gamme comme des téléphones mobiles ayant des fonctions basiques.

De manière similaire, la production électronique dans le reste du monde (Amérique du sud, Afrique, etc...) devrait être aussi très dynamique avec un rythme de croissance annuel moyen de 7,2% jusqu'en 2017, portée par une forte demande d'équipements télécoms, industriels, militaires et spatiaux.

L'Europe s'effondre dans les télécoms mais reste vigoureuse dans le domaine professionnel

Dans ce contexte, l'Europe, l'Amérique du nord et le Japon sont face à une situation difficile si bien qu'aucune de ces régions ne devraient voir sa part de la production électronique mondiale progresser au cours de la période étudiée. En effet, toutes devraient continuer à souffrir de la compétition sévère des pays émergents qui produisent des produits électroniques en grands volumes. Quelques-uns des leaders historiques de l'électronique sont ainsi en position difficile. Après 15 ans de domination, l'ex-leader européen des téléphones mobiles, Nokia, a laissé passer sa chance d'imposer ses vues pendant la révolution des smartphones, et maintenant, sa stratégie consiste à situer sa production hors d'Europe. Pour différentes raisons, le canadien Blackberry est dans une situation équivalente. L'effondrement de la production d'équipements de télécommunications en Europe et en Amérique du nord est l'une des raisons qui expliquent la faible performance mondiale des entreprises de ce secteur dans le domaine de la production électronique.

Même s'ils sont plus orientés vers l'électronique grand public, les fabricants japonais doivent s'adapter à la pression de leurs voisins asiatiques, notamment sur le segment audio-vidéo, puisque le Japon continue à produire sur son territoire des téléviseurs et consoles de jeu, segments de marché où des entreprises comme Sony et Panasonic ont à affronter une compétition croissante en provenance de Corée du sud, et même de nouveaux venus établis en Chine.

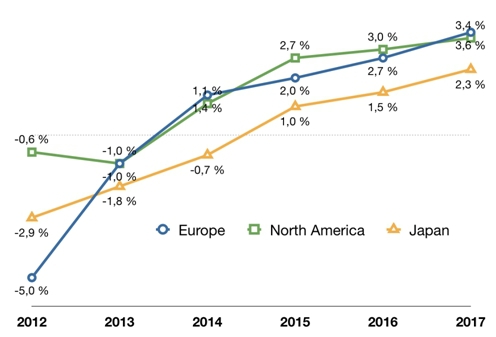

Croissance annuelle moyenne de 1,7% pour l'Europe et de 1,9% pour l'Amérique du nord

Selon le cabinet d'études, avec une croissance annuelle moyenne respectivement de 1,7% pour l'Europe et 1,9% pour l'Amérique du nord au cours de la période 2012-2017, la production d'équipements électroniques dédiés à l'automobile, à l'aéronautique et à l'industrie médicale devraient compenser largement les difficultés du segments des technologies de l'information et de la communication dans ces deux régions. En effet, en dépit des contraintes budgétaires publiques affectant certains segments de marché comme la défense et les équipements médicaux, l'Europe et l'Amérique du nord parviendront à renforcer leur position de leader dans ces domaines professionnels en bénéficiant d'une forte demande mondiale pour des produits qui sont caractérisés par un net accroissement de leur contenu électronique.

On voit ainsi que "si la croissance moyenne de l'électronique mondiale dépassera à peine 3% entre 2012 et 2017, soit une progression assez proche du PIB mondial, la disparité de croissance entre les produits fabriqués en grands volumes et les produits professionnels est importante. Les premiers devraient subir la pression sur les prix et connaître une croissance proche de zéro. A l'inverse, les seconds, notamment ceux issus des secteurs de l'aéronautique, de l'automobile et du secteur industriel, devraient connaître des taux de croissance situées entre 6 et 7% par an. C'est bon pour l'Europe et pour la France si elle retrouve sa compétitivité", souligne Didier Coulon, directeur du cabinet Décision.

Nous détaillerons dans un prochain article, l'évolution de la production électronique mondiale par secteurs d'applications, qui en plus de l'évolution par pays, est un autre volet essentiel de l'étude du cabinet Décision permettant de mieux comprendre les enjeux de l'électronique à moyenne échéance.