Dmass Europe a synthétisé les résultats de la distribution européenne de composants pour le troisième trimestre de 2024 qui, au global, recule de 30,2% à 3,64 milliards d’euros sur une année. Les composants IP&E (interconnexion, passif et électromécanique) ont certes décliné de 12,3% à 1,37Md€, mais ce sont surtout les semi-conducteurs qui ont affiché un repli de 38% à 2,27Md€. Du jamais vu depuis le premier trimestre de 2021 !

Les composants sont pénalisés par le niveau élevé des stocks des clients et le dynamisme en berne des nouvelles activités. Et la faiblesse des carnets de commandes ne relève pas les perspectives pour 2025, « d’autant plus que les principaux moteurs – l’automobile, l’industrie et l’exportation – présentent tous des faiblesses qui vont au-delà d’un ralentissement cyclique », a commenté Hermann Reiter, le président de Dmass.

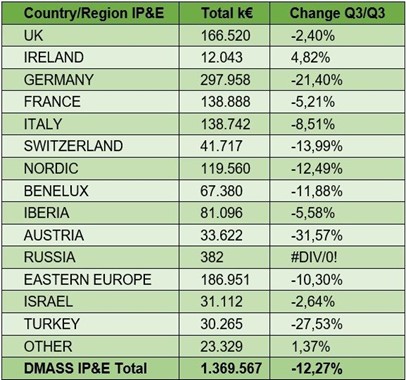

Le pire semble est être toutefois passé pour le secteur IP&E : le ralentissement s’est poursuivi mais à un rythme beaucoup moins soutenu, excepté pour l’Allemagne, l’Autriche et la Turquie qui affichent des baisses respectives de 21,4%, 31,7% et 27,53%. A contrario, la France (-5,21% à 138,8 millions d’euros), l’Espagne (-5,58%) et le Royaume-Uni (-2,4%) contiennent mieux leurs replis, alors que l’Irlande enregistre +4,82%. En termes de produits, les passifs ont subi une baisse plus importante (-19,32%) que les composants électromécaniques (-7,16%) et les alimentations électriques (-13,43%).

Du côté des composants, les ventes les plus faibles ont été enregistrées dans le secteur de la logique programmable (-45,85% à 184,3M€) et des microprocesseurs et autres circuits logiques (-43,87%). Seule l’optoélectronique semble faire beaucoup mieux que la moyenne avec « seulement » 20,8 % de baisse, suivie par les mémoires (-26,6%). Au total, le marché a affiché une baisse de -37,88% à 2,27Md€. Géographiquement, l’Allemagne recule de 49,36% à 557,2M€, et c’est pire encore pour l’Autriche (-55,33%) et la Turquie (-45%). La France (-35,51% à 154M€) limite la casse, alors que le Royaume-Uni et la péninsule ibérique feraient presque office de bons élèves, avec respectivement -25,46% (à 182,4M€) et -24% à 125M€.

« 2024 reste une année difficile. La correction que nous connaissons après la récente pénurie n’est pas une surprise, mais le déclin est plus profond que prévu », résume Hermann Reiter. Poursuivant : « le Covid-19 a provoqué une perturbation majeure qui se fera encore sentir en 2025. Cependant, si l’on considère la situation dans son ensemble, le taux de croissance composé de notre secteur a été positif entre 2019 à 2024, et continuera de se stabiliser au cours des prochaines années. Pour exploiter l’énorme potentiel d’innovation de notre secteur, il faut se concentrer sur les véritables défis de notre économie, dont les plus importants sont les changements structurels dans les industries et le manque de main-d’œuvre qualifiée ».