L'Europe devrait profiter de la croissance des marchés dits professionnels (automobile, aéronautique, industriel) sur la période 2012-2017, estime le cabinet d'études Décision, mais aussi, à plus long terme, du développement de marchés émergents, par exemple dans les domaines des objets connectés et de la voiture autonome.

L'Europe devrait profiter de la croissance des marchés dits professionnels (automobile, aéronautique, industriel) sur la période 2012-2017, estime le cabinet d'études Décision, mais aussi, à plus long terme, du développement de marchés émergents, par exemple dans les domaines des objets connectés et de la voiture autonome.

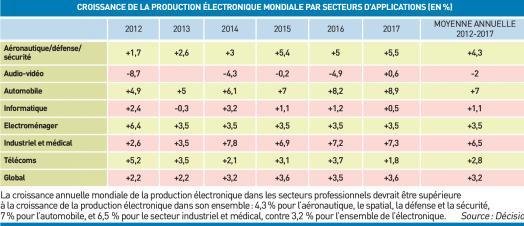

A vec 1,7 % de croissance annuelle moyenne sur la période 2012-2017, la production européenne d'équipements électroniques dédiés à l'automobile, à l'aéronautique et au secteur industriel et médical, compensera largement les difficultés des segments des technologies de l'information et de la communication, souligne le cabinet Décision dans son étude globale sur les industries électroniques mondiales parue en mars 2014.

Sur chacun de ces segments de marché, les atouts de l'Europe restent en effet bien réels malgré la morosité ambiante et surtout malgré les contraintes réglementaires et budgétaires qui entravent certains de ces segments de marchés comme les équipements médicaux ou ceux destinés au secteur de la défense. Aussi, l'Europe maintiendra sa position de leader du fait d'une forte demande mondiale pour les produits professionnels, qui bénéficient d'une croissance soutenue de leur contenu électronique.

La part de la production électronique professionnelle progresse

Au niveau européen, s'ils progressent tous les trois, les segments de l'aéronautique, de la défense et de la sécurité suivent des logiques sensiblement différentes. «

Autre grande tendance: hormis la croissance de la production du nombre d'avions, la part de l'électronique embarquée dans ces derniers a cru sensiblement dans deux des derniers appareils mis sur le marché, l'A350 pour Airbus, et le B787 pour Boeing, qui sont des avions où certaines fonctions mécaniques et pneumatiques ont été remplacées par des fonctions électriques, par exemple avec des freins électriques pour les systèmes d'atterrissage et de freinage, les systèmes de sécurité, et les fonctions électroniques déportées dans les ailes et la carlingue. La situation est beaucoup moins favorable pour la production électronique dédiée au secteur de la défense du fait d'une évolution très différente des budgets militaires selon les pays. En 2011, les achats d'équipements militaires ont représenté 16,2 milliards d'euros en France (qui est le budget le plus élevé d'Europe), suivi par le Royaume-Uni (13,6 milliards d'euros), l'Allemagne (8,1 milliards d'euros) et l'Italie (2,5 milliards d'euros). En 2012, ces budgets ont progressé de 1,4% en France et de 5% en Allemagne, mais ont régressé de 8,6% au Royaume-Uni et de 28% en Italie! Ce qui fait globalement un budget militaire européen en baisse de 4%.

Alors que l'évolution du budget des équipements de défense devrait être globalement négative pour la période 2013-2017 en France, cela produira nécessairement des résultats moroses en termes de production électronique. Au niveau européen, les prévisions sont un peu plus optimistes avec une croissance de 1,5% sur cette période (contre 3% au niveau mondial notamment grâce à l'Asie et au Moyen-Orient). Concernant les industries de sécurité, le spectre est assez large puisqu'il couvre la sécurité civile, les radars, le contrôle aux frontières ; la cybersécurité pour le monde professionnel; la protection des citoyens (premiers secours); et la protection des infrastructures critiques telle que la surveillance des bâtiments et des aéroports. Certes, le marché européen n'est pas le plus dynamique, mais nous disposons en France de leaders mondiaux tels que Morpho, société du groupe Safran, Thales, Cassidian, filiale d'Airbus Group (ex-EADS) ou encore Gemalto et Oberthur du fait des développements liés à la sécurité dans le domaine des cartes à puce.

Le secteur industriel et médical couvre également de nombreuses applications. «

< Avec le prototype Next Two, Renault a récemment présenté sa vision d'un véhicule autonome à l'horizon 2020, associant délégation de conduite et connectivité pour redonner du temps aux automobilistes tout en améliorant leur sécurité.

Selon lui, on distingue cinq grands domaines. Tout d'abord, les transports terrestres, ferroviaires, marins (hors des secteurs automobile et militaire), incluant l'

Tous ces marchés sont relativement stables ou progressent avec une croissance lente mais régulière. Sur la période 2012-2017, la production électronique pour le ferroviaire devrait progresser en moyenne de 2,5 % par an en Europe, l'

Trois leaders mondiaux du secteur industriel sont européens

Dans le domaine de l'automatisation, la croissance annuelle moyenne de la production électronique est évaluée à 4,9 % en Europe. Une hausse conséquente qui s'explique par la recherche d'une plus grande efficacité énergétique. Les progrès dans la variation électronique de vitesse des moteurs électriques représentent une source d'économie importante et les applications utilisant ce type de dispositifs se développent rapidement. La production électronique qui leur est destinée est réalisée à 39 % en Europe, et de nombreux groupes européens figurent parmi les 10 leaders mondiaux avec notamment ABB, Siemens et Schneider Electric. « La force de l'Europe dans ce domaine vient essentiellement de ces trois leaders qui représentent 56% du chiffre d'affaires cumulé des 10 premières sociétés mondiales du secteur. Ils sont implantés mondialement. C'est un phénomène que l'on retrouve dans d'autres secteurs comme l'automobile, le ferroviaire avec Alstom, Siemens, Bombardier, et le médical, domaine dans lequel l'Europe possède 21 % à 22 % de part de marché mondial.

La production électronique pour le secteur médical devrait croître en moyenne de 4,4% par an entre 2012 et 2017. Dans le domaine de l'instrumentation, de la mesure et du test que Décision classe également dans le secteur industriel, il évalue la croissance de la production électronique à 4% par an en moyenne entre 2012 et 2017 en Europe, sachant qu'il y a beaucoup d'acteurs américains et japonais.

Concernant l'électronique automobile, ce secteur se divise en trois sous-segments : groupe motopropulseur/châssis, sécurité et infodivertissement. Au global, la production électronique destinée à l'automobile devrait progresser de 3,6% par an en Europe sur la période 2012-2017 (contre 7 % au niveau mondial). Une progression qui reste néanmoins élevée au regard de la production électronique européenne dans son ensemble évaluée à 1,7 %. Dans le domaine de l'électronique automobile également, l'Europe progresse moins que la moyenne mondiale, plus particulièrement en raison du dynamisme de l'Asie.

Les pouvoirs publics ont un rôle prescripteur très important dans l'automobile, non seulement dans la gestion électrique du moteur, mais aussi dans la pénétration des équipements de sécurité (airbags, ABS, capteurs de pression de pneus, ceintures de sécurité qui consomment également de l'électronique avec les prétensionneurs). Cette réglementation se retrouvera dans la voiture connectée afin de répondre au défi de la sécurité routière qui doit se traduire essentiellement par une réduction du nombre de victimes d'accidents de la route. Cela repose sur la mise en place de systèmes électroniques à l'instar du système eCall qui va être imposé en Europe dès 2015.

Concernant le groupe motopropulseur et le châssis, la croissance devrait être faible car c'est la partie de l'automobile où la pénétration de l'électronique est déjà très avancée. Cela inclut les systèmes de contrôle moteur, la suspension, le contrôle anti-patinage, l'ABS où le taux de pénétration est voisin de 100 %. Une croissance annuelle moyenne de 2,6 % est prévue sur la période 2012-2017.

La sécurité est l'un des moteurs de la croissance dans l'automobile

Viennent ensuite les équipements de sécurité dédiés aux passagers et aux véhicules (antivol, anti-démarrage et bien plus). Enfin, l'infodivertissement, qui implique de plus en plus souvent l'intégration d'un écran dans le tableau de bord, est appelé à se développer avec des grands de l'informatique impliqués aussi bien dans le matériel que dans le logiciel, tels qu'Apple et Google. Pour le moment, il s'agit d'intégrer le smartphone dans la voiture en retrouvant toutes ses fonctions et dans des conditions optimales de sécurité. La croissance annuelle moyenne sur la période étudiée pour ce segment devrait être de 3,6 % en Europe, selon le cabinet d'études.

= L'Europe maintiendra sa position de leader du fait d'une forte demande mondiale pour les produits professionnels, qui bénéficient d'un accroissement soutenu de leur contenu électronique.

Les objets connectés, un marché de niche prometteur

L'Internet des objets sera-t-il la prochaine poule aux œufs d'or d'opérateurs en quête de relais de croissance ? Certes, les ventes commencent à décoller. Et la France est bien placée avec des « pépites » reconnues dans le monde entier, comme Withings. Pourtant, il s'agit pour l'heure plus de balbutiements que d'un véritable eldorado. La valeur du marché français des objets connectés pour la santé et la maison a ainsi été estimée à 150 millions d'euros en 2013 par les experts de Xerfi. Cela ne représente que 1% des dépenses high-tech des Français, loin derrière les smartphones et autres tablettes. Emergent, ce marché est toutefois promis à un bel avenir. Grâce à la baisse du prix des capteurs, à l'essor des smartphones comme hub de la vie numérique et aux usages et au design innovants des produits proposés, il devrait enregistrer une crois-sance vigoureuse de ses ventes. Les experts de Xerfi pronos-tiquent une hausse d'environ 50 % par an de la valeur du mar-ché des objets connectés pour la santé et la maison entre 2013 et 2016 à 500 millions d'euros, soit 3 % des dépenses high-tech des Français. Les montres connectées (dans la santé) et les solutions domotiques avec box (dans la maison) trusteront les premières places.

Au-delà des réticences des consommateurs, les spécialistes français des objets connectés, (Parrot, Netatmo ou Withings) devront aussi affronter la concurrence des start-up américaines comme Fitbit ou Nest Labs, rachetée par Google au début de l'année. La concurrence s'annonce également redoutable avec les fabricants d'équipements électroniques grand public, Samsung et Apple en tête. Les géants des biens de consommation (Nike, Seb, Terraillon, etc.) pourraient aussi avoir un rôle central. A l'avenir, le succès des objets connectés va dépendre de la capacité des différentes catégories d'acteurs à collaborer et à nouer des partenariats stratégiques pour proposer une offre attrayante et innovante. En réalité, la coopétition, cette forme de collaboration opportuniste entre différents acteurs pour capturer un bénéfice commun, sera la clé de voûte des stratégies mises en place ces prochains mois.

L'avenir passe par une collaboration étroite entre les fabricants de smartphones, à l'origine des plateformes applicatives permettant de contrôler plusieurs objets intelligents, les distributeurs ou encore les créateurs de technologies innovantes.

véhicule autonome et la vie à bord hyperconnectée pour tous

Perte de temps, fatigue et stress, gaspillage de carburant: c'est le lot de l'automobiliste d'aujourd'hui sur des voies toujours plus congestionnées. Dans ces conditions, pourquoi ne pas accepter de se faire conduire? Le véhicule autonome représente un réel progrès pour la mobilité du futur, dans une perspective de sécurité absolue. Avec le prototype Next Two, Renault a récemment présenté sa vision d'un véhicule autonome à l'horizon 2020, associant délégation de conduite et connectivité pour redonner du temps aux automobilistes tout en améliorant leur sécurité.

«