Bien qu'étant systématiquement inférieure à la croissance annuelle mondiale, la progression moyenne des industries électroniques devrait rester positive en Europe sur chacun des segments de marché professionnels durant la période 2012-2017, en grande partie grâce à la demande provenant des pays émergents, estime un rapport que vient de publier le cabinet d'étude Décision.

Avec 1,7 % de croissance annuelle moyenne sur la période 2012-2017, la production européenne d'équipements électroniques dédiés à l'automobile, à l'aéronautique et au secteur industriel et médical compense largement les difficultés des segments des technologies de l'information et de la communication » , souligne le cabinet Décision, qui vient tout juste de mettre à jour son étude globale sur les industries électroniques mondiales.

Sur chacun de ces segments de marché, nous avons interrogé les analystes de la société d'études afin de déterminer les atouts européens dans le domaine de l'électronique au cours de cette période de référence. Des atouts qui restent en effet bien réels malgré la morosité ambiante et surtout malgré les contraintes réglementaires et budgétaires qui entravent certains de ces segments de marchés comme les équipements médicaux ou ceux destinés au secteur de la défense. Aussi, l'Europe maintiendra sa position de leader du fait d'une forte demande mondiale pour les produits professionnels, qui bénéficient d'une forte croissance de leur contenu électronique.

La part de la production électronique professionnelle progresse

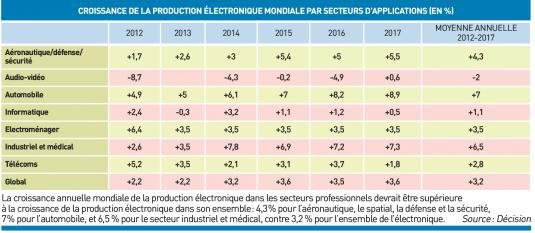

Examinons tout d'abord le poids de ces segments de marché au niveau mondial. Représentant 34 % de la production électronique mondiale en valeur en 2012 à 486 milliards d'euros, la production électronique professionnelle comprend les équipements embarqués dans l'aéronautique, les systèmes de sécurité et de défense, l'automobile, les trains, les bateaux, les équipements médicaux… mais aussi une myriade d'équipements pour toute l'industrie comme l'automatisation, les alimentations… Elle est amenée à progresser pour représenter 40% de la production électronique mondiale à 656 milliards d'euros en 2017

Au niveau européen, s'ils progressent tous les trois, les segments de l'aéronautique, de la défense et de la sécurité suivent des logiques sensiblement différentes. Avec 9,1% de croissance annuelle moyenne en Europe (contre 8,1% au niveau mondial), c'est le secteur des équipements électroniques pour l'aviation civile qui est le plus dynamique.

Autre grande tendance : hormis la croissance du nombre d'avions produits, la part de l'électronique embarquée dans ces derniers a cru sensiblement dans deux des derniers appareils mis sur le marché, l'A350 pour Airbus et le B787 pour Boeing, deux avions où certaines fonctions mécaniques et pneumatiques sont remplacées par des fonctions électriques, les freins par exemple pour les systèmes d'atterrissage et de freinage, les systèmes de sécurité et les fonctions électroniques déportées dans les ailes et la carlingue.

L'électronique représente désormais 11% du prix d'un avion

La situation est beaucoup moins favorable pour la production électronique dédiée au secteur de la défense du fait d'une évolution très différente des budgets militaires selon les pays. En 2011, les achats d'équipements militaires ont représenté 16,2 milliards d'euros en France (qui est le budget le plus élevé d'Europe), suivi par le Royaume-Uni (13,6 milliards d'euros), l'Allemagne (8,1 milliards d'euros) et l'Italie (2,5 milliards d'euros). En 2012, ces budgets ont progressé de 1,4% en France et de 5% en Allemagne, mais ont régressé de 8,6% au Royaume-Uni et de 28% en Italie! Ce qui fait globalement un budget militaire européen en baisse de 4%. En 2013, Décision prévoit une hausse de 1,2% malgré une baisse du budget de 1,5 % en France et de 4,7 % en Allemagne (mais une hausse de 37% en Italie). Enfin, en 2014, le cabinet d'études prévoit une baisse de 6,4 % des dépenses d'équipements de défense en Europe. Des chiffres qui montrent ainsi une évolution très fluctuante d'un pays à l'autre et d'une année à l'autre.

Alors que l'évolution du budget des équipements de défense devrait être globalement néga-tive pour la période 2012-2017 en France, cela produira nécessaire-ment des résultats moroses en termes de production électronique. Au niveau européen, les prévisions sont un peu plus optimistes avec une croissance de 1,5 % sur cette période (contre 3% au niveau mondial notamment grâce à l'Asie et au Moyen-Orient).

= L'Europe maintiendra sa position de leader du fait d'une forte demande mondiale pour les produits professionnels, qui bénéficient d'une demande soutenue de leur contenu électronique.

La croissance annuelle moyenne des produits et des solutions électroniques dédiés au marché de la sécurité devrait être de 4,3 % en Europe, alors qu'elle devrait être de 5,2 % au niveau mondial et de 3,8 % aux Etats-Unis sur la période 2012-2017, la région la plus dynamique étant une fois de plus l'Asie, et notamment la Chine.

Le secteur industriel et médical couvre également de nombreuses applications.

Trois leaders mondiaux du secteur industriel sont européens

Cela explique que les études de marché peuvent varier d'un cabinet d'études à l'autre selon le périmètre et les caractéristiques que les uns et les autres attribuent à ce secteur. Selon Décision, on distingue cinq grands domaines. Tout d'abord, les transports terrestres, ferroviaires, marins (hors des secteurs automobile et militaire), incluant l'

Dans ses estimations sur le domaine médical, Décision ne comptabilise pas la partie des équipements informatiques et télécoms qui sont inclus dans les segments d'études propres à ce s domaines.

Enfin, le cabinet d'études inclut dans le secteur industriel tout ce qui se rapporte à l'instrumentation: mesure et test, test automatique, compteurs communicants d'électricité et de gaz.

Tous ces marchés sont relativement stables ou progressent avec une croissance lente mais régulière. Sur la période 2012-2017, la production électronique pour le ferroviaire devrait pro-gresser en moyenne de 2,5 % par an en Europe, l'

Dans le domaine de l'automatisation, la croissance annuelle moyenne de la production électronique est évaluée à 4,9 % en Europe. Une hausse conséquente qui s'explique par la recherche d'une plus grande efficacité énergétique. Les progrès dans la variation électronique de vitesse des moteurs électriques représentent une source d'économie importante et les applications utilisant ce type de dispositifs se développent rapidement. La production électronique qui leur est destinée est réalisée à 39% en Europe, et de nombreux groupes européens figurent parmi les 10 leaders mondiaux avec notamment ABB, Siemens et Schneider Electric.

La production électronique pour le secteur médical devrait croître en moyenne de 4,4 % par an entre 2012 et 2017. En fait, le potentiel pourrait être bien supérieur, car les questions de santé figurent au tout premier rang parmi les besoins sociétaux (vieillissement de la population, maladies chroniques dues à la pollution, etc.). Un certain nombre d'améliorations dans les processus de soins passent en effet par l'utilisation de systèmes électroniques. Mais ces derniers posent des problèmes de sécurité et de réglementation et il n'est pas facile de faire travailler ensemble les pouvoirs publics, les fournisseurs et le personnel médical. Aussi, beaucoup d'innovations dans le domaine médical ont du mal à trouver leur place sur le marché même si elles répondent à un besoin de la population.

Nous avons enfin interrogé Patrice Valant, consultant spécialisé dans l'électronique automobile. Ce dernier divise ce secteur en trois sous-segments : groupe motopropulseur et châssis, sécurité et infodivertissement. Au global, la production électronique destinée à l'automobile devrait progresser de 3,6% par an en Europe sur la période 2012-2017 (contre 7% au niveau mondial). Une progression qui reste néanmoins élevée au regard de la production électronique européenne dans son ensemble évaluée à 1,7%. Dans le domaine de l'électronique automobile également, l'Europe progresse moins que la moyenne mondiale, plus particulièrement en raison du dynamisme de l'Asie.

Les pouvoirs publics ont un rôle prescripteur très important dans l'automobile, non seulement dans la gestion électrique du moteur, mais aussi dans la pénétration des équipements de sécurité (airbags, ABS, air conditionné, capteurs de pression de pneus, ceintures de sécurité qui consomment également de l'électronique avec les prétensionneurs). Cette réglementation se retrouvera dans la voiture connectée afin de répondre au défi de la sécurité routière qui doit se traduire essentiellement par une réduction du nombre de victimes d'accidents de la route. Cela repose sur la mise en place de systèmes électroniques à l'instar du système eCall qui va être imposé en Europe dès 2015.

Concernant le groupe motopropulseur et le châssis, la croissance devrait être faible, car c'est la partie de l'automobile où la pénétration de l'électronique est déjà très avancée. Cela inclut les systèmes de contrôle moteur, la suspension, le contrôle antipatinage, l'ABS où le taux de pénétration est voisin de 100 %. Une croissance annuelle moyenne de 2,6 % est prévue sur la période 2012-2017.

La sécurité est l'un des moteurs de la croissance dans l'automobile

Viennent ensuite les équipements de sécurité dédiés aux passagers et aux véhicules (antivol, antidémarrage et bien plus). Nous sommes en train d'assister à l'explosion des solutions électroniques d'aide à la conduite avec des systèmes antifranchissement de ligne continu et anticollision qui sont désormais des arguments en termes de marketing et de vente. Sur les voitures de dernière génération, on trouve également des systèmes anti-endormissement. Sur ce segment de la sécurité, la croissance annuelle moyenne attendue par Décision en Europe est de 5,6 %. Enfin, l'infodivertissement, qui implique de plus en plus souvent l'intégration d'un écran dans le tableau de bord, est appelé à se développer avec des grands de l'informatique impliqués aussi bien dans le matériel que dans le logiciel, tels qu'Apple et Google. Pour le moment, il s'agit d'intégrer le smartphone dans la voiture en retrouvant toutes ses fonctions et dans des conditions optimales de sécurité. La croissance annuelle moyenne sur la période étudiée pour ce segment devrait être de 3,6% en Europe, selon le cabinet d'études.